Doanh thu bao nhiêu thì chủ cho thuê nhà phải nộp thuế thu nhập cá nhân?

Bộ Tài chính đã có thay đổi cách xác định doanh thu tính thuế thu nhập cá nhân đối với người có tài sản cho thuê.

Ngày đăng: 04-12-2021

1,037 lượt xem

Bộ Tài chính đã có thay đổi cách xác định doanh thu tính thuế thu nhập đối với người cho thuê tài sản, thuê nhà; đồng thời sàn thương mại điện tử chia sẻ, cung cấp thông tin cá nhân kinh doanh trên sàn cho cơ quan thuế.

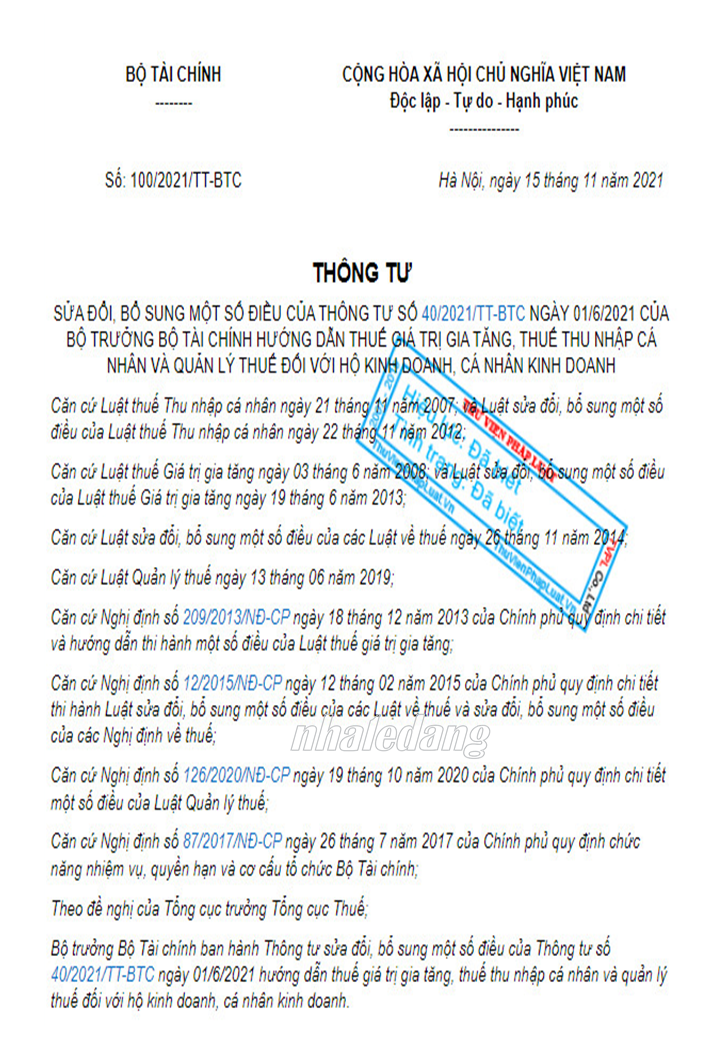

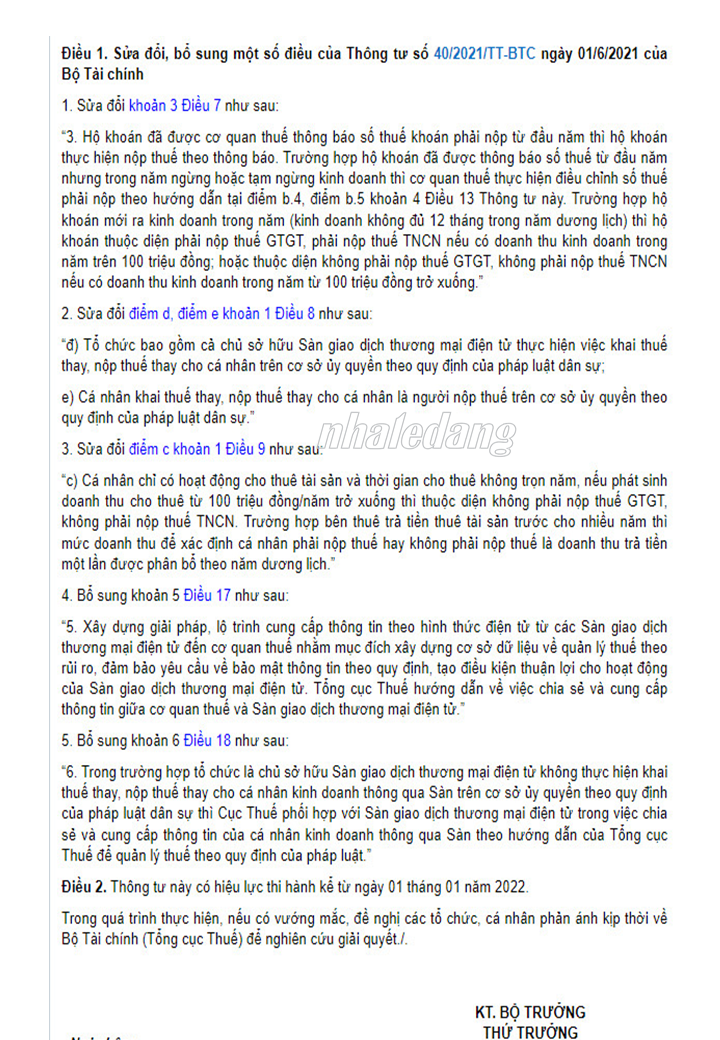

Bộ Tài chính vừa ban hành Thông tư 100/2021 sửa đổi, bổ sung Thông tư 40/2021 hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ, cá nhân kinh doanh. Quy định mới sửa đổi cách xác định doanh thu cho thuê tài sản để tính thuế, cụ thể: “Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế hay không phải nộp thuế là doanh thu trả tiền một lần được phân bổ theo năm dương lịch”.

Như vậy, người cho thuê tài sản, thuê nhà trong năm có doanh thu dưới 100 triệu đồng không phải đóng thuế. Trước đó, ví dụ hướng dẫn Thông tư 40 đưa ra là người cho thuê nhà phải đóng thuế cho dù doanh thu thực nhận dưới 100 triệu đồng/năm.

Thông tư 100 có hiệu lực thi hành từ ngày 1.1.2022.

Thông tư 100 của Bộ Tài Chính có hiệu lực ngày 01/01/2022

Danh sách căn hộ novaland cần cho thuê

Liên hệ ký gửi môi giới: 0938480890 nhaledang

Tin liên quan

- › Hướng dẫn thủ tục chuyển nhượng hợp đồng mua bán dự án của Novaland,

- › Hướng dẫn thủ tục chuyển nhượng hợp đồng cọc dụ án của novaland.

- › Phân tích uư nhược điểm 3 mẫu thiết kế 2 phòng ngủ chung cư Botanica Premier

- › Hướng dẫn sử dụng khóa từ tại căn hộ Botanica Premier

- › Hướng dẫn thủ tục chuyển nhượng chung cư Botanica Premier

- › Sổ hồng, hợp đồng mua bán, hợp đồng cọc. Khi mua bán loại nào nộp thuế nhiều hơn ?